LEGISLATIAMUNCII.RO

LEGISLATIAMUNCII.RO

Componente esentiale ale bugetului fondului asigurarilor sociale de stat sunt contributiile care afecteaza salariile, datorate de angajator (contributia angajatorului) si datorate de salariat (contributia individuala).

Reducerea cu 5 procente aplicabila contributiei de asigurari sociale de stat incepand cu veniturile lunii octombrie 2014 se aplica numai componentei datorate de angajator si numai contributiei de asigurari sociale de stat.

In cazul salariatilor, baza lunara de calcul al contributiei individuale la sistemul asigurarilor sociale de stat include veniturile din salarii, in bani si/sau in natura, obtinute in baza contractului individual de munca.

Contributia individuala de asigurari sociale de stat de 10,5% a ramas neschimbata din februarie 2009.

Cine sunt platitorii contributiei asigurarilor sociale de stat?

Platitorii contributiei asigurarilor sociale de stat care beneficiaza de reducerea cu 5 procente a contributiei sunt:

- orice platitor de venituri de natura salariala sau asimilate salariilor

- institutiile publice care calculeaza, retin, platesc si, dupa caz, suporta, potrivit prevederilor legale, contributii sociale obligatorii, in numele asiguratului

Sunt platitori ai contributiei de asigurari sociale de stat in cota redusa cu 5 procente si:

- intreprinzatorii titulari ai unei intreprinderi individuale

- membrii intreprinderii familiale

- persoanele cu statut de persoana fizica autorizata sa desfasoare activitati economice

- persoanele care realizeaza venituri din profesii libere

- persoanele care realizeaza venituri din drepturi de proprietate intelectuala, la care impozitul pe venit se determina pe baza datelor din evidenta contabila in partida simpla

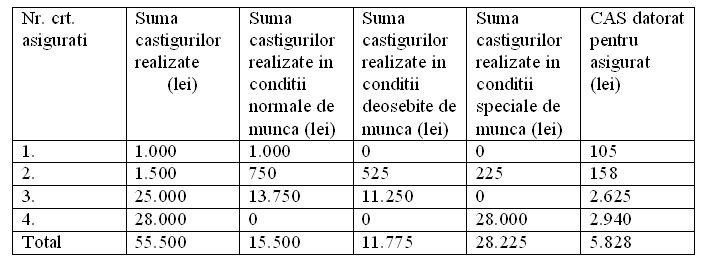

Exemplu de calcul al contributiei de asigurari sociale datorate de angajator incepand cu veniturile lunii octombrie 2014:

Se folosesc urmatoarele simboluri:

N = cota de contributie pentru conditii normale de munca (26,3%);

D = cota de contributie pentru conditii deosebite de munca (31,3%);

S = cota de contributie pentru conditii speciale de munca (36,3%);

BCA = baza de calcul al contributiei individuale de asigurari sociale (castig brut realizat, dar nu mai mult de 5 ori castigul salarial mediu brut);

TV = suma castigurilor realizate la nivel de angajator;

TVN = suma castigurilor realizate in conditii normale de munca la nivel de angajator;

TVD = suma castigurilor realizate in conditii deosebite de munca la nivel de angajator;

TVS = suma castigurilor realizate in conditii speciale de munca la nivel de angajator;

NA = 15,8%, care reprezinta cota de contributie datorata de angajator pentru conditii normale de munca (26,3% - 10,5% = 15,8%);

DA = 20,8%, care reprezinta cota de contributie datorata de angajator pentru conditii deosebite de munca (31,3% - 10,5% = 20,8%);

SA = 25,8%, care reprezinta cota de contributie datorata de angajator pentru conditii speciale de munca (36,3% - 10,5% = 25,8%);

BCP = baza de calcul plafonata pentru calculul contributiei de asigurari sociale datorate de angajator (numarul de asigurati x 5 castiguri salariale medii brute).

CAS datorata de asigurat = BCA x 10,5%

CAS datorata de angajator:

Varianta I-a

Daca suma castigurilor realizate nu depaseste BCP:

CAS datorata de angajator = TVN x NA + TVD x DA + TVS x SA

Varianata a II-a

Daca suma castigurilor realizate depaseste BCP:

CAS datorata de angajator = (TVN x NA + TVD x DA + TVS + SA) X BCP/TV

Castigul salarial mediu brut luat in calcul = 2.298 lei

Se presupune ca angajatorul are 4 salariati.

In aceste conditii: BCP este 4 salariati x 5 x 2.298 lei = 45.960 lei

CAS datorata de angajator:

(15.500 x 15,8/100 + 11.775 x 20,8/100 + 28.225 x 25,8/100) x 45.960/55.500 =

(2.449 lei + 2.449 lei + 7.282 lei) x 0,828108 = 10.086 lei

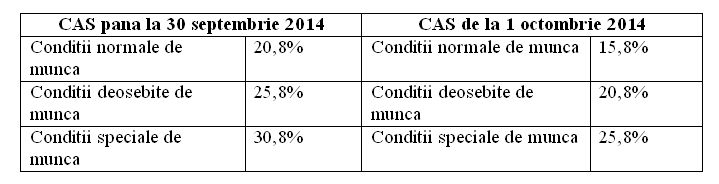

Pentru a vedea in ce consta diferenta de 5 puncte procentuale vom lua acelasi exemplu de calcul al contributiei de asigurari sociale datorate de angajator pentru luna septembrie 2014, folosindu-ne de urmatorul tabel:

Astfel, CAS datorata de angajator inainte de aparitia Legii 123/2014:

(15.500 x 20,8/100 + 11.775 x 25,8/100 + 28.225 x 30,8/100) x 45.960/55.500 =

(3.224 lei + 3.038 lei + 8.693 lei) x 0,828108 = 12.384 lei

Diferenta de contributie CAS in exemplul dat este de:

12.384 lei (CAS septembrie) – 10.086 lei (CAS octombrie) = 2.298 lei

Faptul ca diferenta de CAS este egala cu castigul salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat pentru anul 2014 este doar o coincidenta.