LEGISLATIAMUNCII.RO

LEGISLATIAMUNCII.RO

Componente esentiale ale bugetului fondului asigurarilor sociale de stat sunt contributiile care afecteaza salariile, datorate de angajator (contributia angajatorului) si datorate de salariat (contributia individuala).

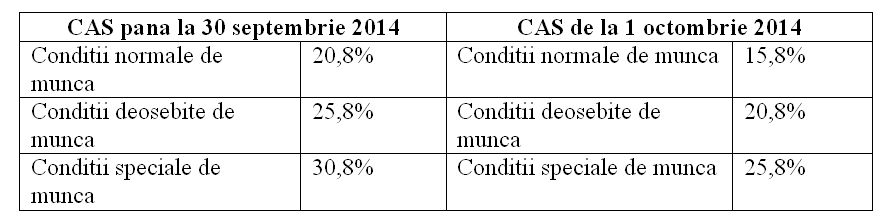

Reducerea cu 5 procente aplicabila contributiei de asigurari sociale de stat incepand cu veniturile lunii octombrie 2014 se aplica numai componentei datorate de angajator si numai contributiei de asigurari sociale de stat.

Contributia de asigurari sociale de stat. Istoric

Contributia la asigurarile sociale de stat este o contributie sociala obligatorie care trebuie platita, pentru protectia pensionarilor in conformitate cu legislatia in vigore reglementata prin:

- Legea nr. 263/2010 privind sistemul unitar de pensii publice, publicata in Monitorul Oficial nr. 852 din 20 decembrie 2010;

Ghid complet Instructiuni proprii de securitate a muncii

Portal Codul Muncii - acces 12 luni consultanta in scris si telefonica 30 intrebari

Consilier Ghid complet de Salarizare ReviSal si Contributii sociale

- Legea bugetului asigurarilor sociale de stat pe anul 2014, nr. 340/2013, publicata in Monitorul Oficial nr. 776 din 12 decembrie 2013;

- Codul fiscal, publicat in Monitorul Oficial nr. 927 din 23 decembrie 2003, cu modificarile si completarile ulterioare.

Contributia individuala de asigurari sociale si contributia datorata de angajator la bugetul asigurarilor sociale de stat este reglementata de dispozitiile Codului fiscal – Legea nr. 571/2003, asa cum a fost recent modificata prin Legea nr. 123/2014, publicata in Monitorul Oficial nr. 687 din 19 septembrie 2014.

Persoanele care desfasoara activitati pe baza de contract individual de munca sunt asigurate obligatoriu prin efectul legii in sistemul public de pensii, conform art. 6 alin. (1) pct. 1 lit. a) din Legea nr. 263/2010.

In cazul salariatilor, baza lunara de calcul al contributiei individuale la sistemul asigurarilor sociale de stat include veniturile din salarii, in bani si/sau in natura, obtinute in baza contractului individual de munca.

Contributia individuala de asigurari sociale de stat de 10,5% a ramas neschimbata din februarie 2009.

Angajatorii, in sensul Legii nr. 263/2010, sunt persoanele juridice sau fizice la care isi desfasoara activitatea persoanele care desfasoara activitati pe baza de contract individual de munca, inclusiv soldatii si gradatii voluntari, functionarii publici, cadrele militare in activitate, politistii si functionarii publici cu statut special din sistemul administratiei penitensiare, din domeniul apararii nationale, ordinii publice si sigurantei nationale, persoanele care isi desfasoara activitatea in functii elective sau care sunt numite in cadrul autoritatii executive, legislative ori judecatoresti, pe durata mandatului, precum si membrii cooperatori dintr-o organizatie a cooperatiei mestesugaresti, ale caror drepturi si obligatii sunt asimilate cu cele ale persoanelor care sii desfasoara activitatea pe baza de contract individual de munca.

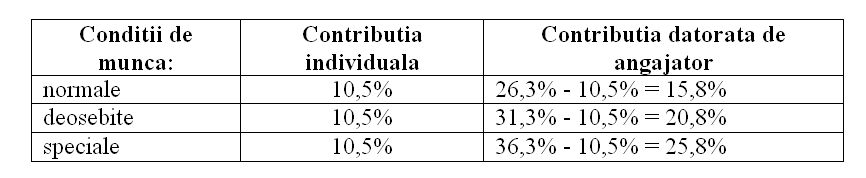

Incepand cu veniturile aferente lunii octombrie 2014 contributia angajatorului la asigurarile sociale de stat s-a diminuat cu 5 puncte procentuale astfel:

In cazul angajatorilor, baza lunara de calcul o reprezinta suma castigurilor brute realizate de salariati.

Baza de calcul nu poate fi mai mare decat produsul dintre numarul asiguratilor pentru care angajatorul datoreaza contributie diferentiata in functie de conditiile de munca, din luna pentru care se calculeaza aceasta contributie datorata la bugetul asigurarilor sociale de stat, si valoarea corespunzatoare a de 5 ori castigul salarial mediu brut.

Limita acestui plafon ce calculeaza pe fiecare loc de realizare a venitului.

Prin loc de realizare al venitului se intelege persoana fizica ori juridica care are calitatea de angajator sau entitatea asimilata angajatorului.

In cazul in care salariatii obtin venituri ca urmare a incheierii mai multor contracte individuale de munca cu acelasi angajator, aceste venituri se cumuleaza, dupa care se plafoneaza in vederea obtinerii bazei lunare de calcul al contributiei individuale de asigurari sociale.

In cazul in care salariatii obtin venituri ca urmare a incheierii mai multr contracte individuale de munca cu angajatori diferiti, veniturile obtinute se plafoneaza separat pe fiecare angajator in parte.

Potrivit art. 16 din Legea nr. 340/2013, publicata in Monitorul Oficial nr. 76 din 12 decembrie 2013, castigul salarial mediu brut utilizat la fundamentarea bugetului asigurarilor sociale de stat reglementat prin legea bugetului pentru anul 2014 este de 2.298 lei.

Plafon = 5 x 2.298 lei = 11.490 lei, unde 2.298 lei este castigul salarial mediu utilizat la fundamentarea bugetului asigurarilor sociale de stat pe anul 2014.

In situatia depasirii acestui plafon, in cazul angajatorilor care datoreaza contributie la bugetul asigurarilor sociale de stat, diferentiata in fucntie de conditiile de munca, baza de calcul la care se datoreaza aceasta contributie, corespunzatoare fiecarei conditii de munca, se stabileste proportional cu ponderea, in total baza de calcul, a castigurilor salariale brute realizate in fiecare dintre conditiile de munca.

Baza lunara de calcul al contributiei la sistemul asigurarilor sociale de stat este diferita de castigul brut realizat pe perioada in care persoana beneficiaza de concedii medicale si de indemnizatii de asigurari sociale de sanatate, cu exceptia cazurilor de accident de munca sau boala profesionala.

In acest caz, baza va fi egala cu 35% din castigul salarial mediu brut corespunzator numarului zilelor lucratoare din concediul medical.

Baza = 35% x 2.298 lei, unde 2.298 lei este castigul salarial mediu utilizat la fundamentarea bugetului asigurarilor sociale de stat pe anul 2014.

Cotele de contributii sociale obligatorii pentru contributia de asigurari sociale sunt urmatoarele: