LEGISLATIAMUNCII.RO

LEGISLATIAMUNCII.RO

In acest moment avem 3 (trei) salarii minime in Romania:

- Salariul minim brut pe tara: 3300 lei;

- Salariul minim pentru sectorul constructiilor: 4582 lei

- Salariul minim pentru agricultura si industia alimentara: 3436 lei.

Primul impact al modificarii salariului minim este evident cresterea venitului net pe care il incaseaza salariatul. Aici trebuie sa precizam si ca se mentine si facilitatea acordata de anul trecut si prelungita pentru 2024, ca suma de 200 lei din salariul minim sa fie neimpozabili.

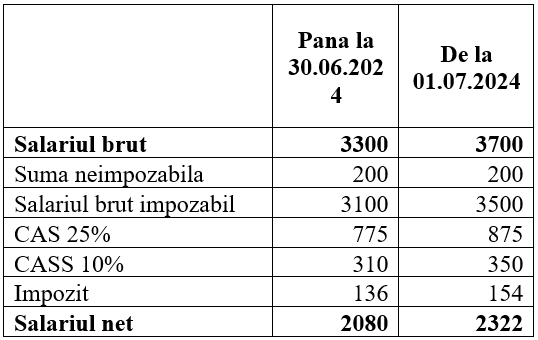

Haideti sa vedem mai jos ce inseamna ca si sume cresterea cu 400 lei de la 01 iulie 2024 a salariului minim brut pe tara:

Vedem ca din cei 400 lei crestere bruta de salariu, suma de 158 lei se va duce ca si taxe la stat si numai cu suma de 242 lei va creste salariul net al angajatului, ajungand de la 2080 lei cat este in prezent, la 2322 lei.

Portal SSM - Acces 12 luni consultanta in scris si telefonica 30 intrebari

Orele suplimentare si munca in zi de repaus

40 Modele de Regulament Intern

Noul salariu minim va insemna nu numai o mica crestere de venit pentru angajat, ci si o crestere de cost mai mare pentru angajator. Ca sa nu mai vorbim de cresteri de preturi care vor veni pornind de la aceste costuri pe care companiile vor trebui sa le acopere.

Salariul minim crescut are impact si asupra deducerii personale de baza, care va fi mai mare, intrucat prin Ordonanta 16/2022 s-a schimbat modul de calcul al acesteia, raportandu-se mereu la salariul minim pe economie in luna de calcul salarial. Dupa modificarea de la 01 iulie 2024, deducerea personala de baza se va acorda pentru un venit maxim in luna de 5700 lei (salariul minim+ 2000 lei).

Tot prin aceeasi ordonanta s-a introdus si deducerea suplimentara pentru acei salariati care au varsta pana in 26 de ani si care se calculeaza ca procent (15%) din acelasi salariu minim. Ca urmare, din iulie 2024, daca modificarea salariului minim va intra in vigoare, aceasta deducere va fi mai mare: 3700*15%= 555 lei.

Va creste si costul pe care angajatorul il va plati daca are angajati cu contract partial si ale caror venituri in luna nu depasesc salariul minim pe economie. Acesti angajtori vor trebui in continuare sa plateasca diferentele de CAS (contributie de asigurari sociale) si CASS (contributie de asigurari de sanatate), intre salariul minim si ce calculeaza si opresc salariatului raportat la salariul brut in luna al acestuia.

Pentru domeniul constructiilor si domeniul agriculturii nu sunt discutii in spatiul public despre modificari ale salariilor minime existente acum la nivelul celor doua sectoare.

Ramane sa vedem daca se va repeta scenariul din octombrie 2023 cand salariul minim pe economie, garantat in plata si care conform Codului Muncii este obligatoriu pentru orice salariat cu norma intreaga, era de 3300 lei, crescut de la 3000 lei conform Hotararii de Guvern 900/2023, dar salariul pentru domeniul agriculturii era de 3000 lei (deci sub cel minim). Reamintim ca acum, salariul minim pentru domeniul agriculturii este de 3436 lei, deci daca nu va creste si el de la 01 iulie, va fi iar sub salariul minim pe economie.

In ultimii ani, modificarile fiscale in domeniul salarizarii sunt din ce in ce mai dese, cu reguli speciale care vin peste regulile generale, cu situatii si calcule partiale in luna din ce in ce mai complexe (a se vedea si ultima modificare legata de calculul contributiei la sanatate la concedii medicale, cu reguli diferite in timpul unei luni) si care nu mai pot fi gestionate fara un soft de salarizare potrivit.

Ne dorim, cum o facem constant in ultimii ani, sa avem parte de modificari mai rare si daca nu se pot face rar, macar sa se faca cu reguli clare, corecte si coerente.